Testament

Tout le monde (ou presque) le sait : C'est important de faire un testament! Mais pourquoi? Et sinon, si on décède sans testament, que se passe-t-il? Voici trois mythes parmi les plus populaires sur la question et la nos explications sur ce qu'il en est réellement :

1. « Je suis en couple. Si je décède, mon conjoint héritera de mes biens de toute façon. »

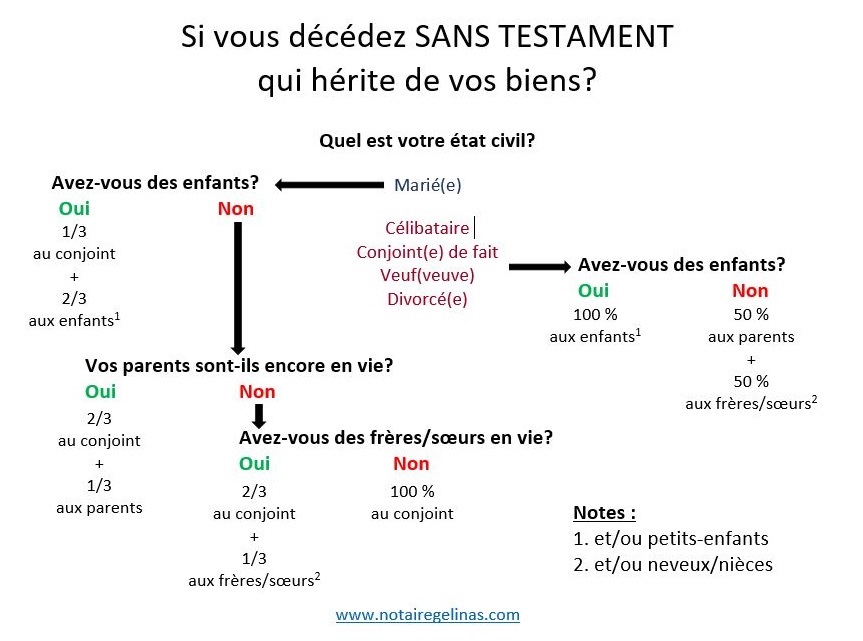

Notre réponse : C'est FAUX. Il n’existe pas de légende urbaine plus populaire que celle-là! Au décès, notre conjoint n’hérite pas automatiquement de tous nos biens dans plusieurs cas. Voici un tableau qui résume plusieurs scénarios possibles lorsqu’une personne décède sans avoir fait de testament :

2. « Je veux que ce soit mes enfants qui héritent de mes biens. Il n'y a aucun problème à ça. »

Notre réponse : Quand une personne âgée de moins de dix-huit ans hérite d'actifs dont la valeur dépasse 40 000 $, il est obligatoire de lui constituer un conseil de tutelle et de lui nommer un tuteur aux biens, ce qui représente des milliers de dollars en frais professionnels. Le conseil de tutelle a pour responsabilités de surveiller le tuteur, qui administre les biens de l'enfant, et de lui donner son accord pour certaines décisions à prendre. Dans d'autres cas, il peut même s'avérer obligatoire d'obtenir l'autorisation du tribunal. Pour ne pas créer de tels embarras, il suffit de signer un testament prévoyant une clause d'administration prolongée. Vous y nommerez un administrateur des sommes et des biens remis aux héritiers mineurs et vous y indiquerez les âges auxquels vos héritiers pourront toucher leur part d'héritage.

3. « J’ai souscrit à une police d’assurance-vie. Ça remplace un testament. »

Notre réponse : Il faut éviter de confondre « solvabilité d’une succession » et « testament ». Si vous pensez qu’à votre décès votre succession sera insolvable (plus de dettes que d’actifs), vous ne devez pas pour autant négliger de faire votre testament. À titre d’exemple, contrairement au testament, la police d’assurance-vie ne prévoit pas qui serait le tuteur de vos enfants mineurs si leur dernier parent décédait ou était inapte. De plus, la clause contenue dans un contrat d’assurance-vie quant à désignation d’un tuteur pour administrer les sommes d’argent remises à des enfants mineurs n’est pas valide au Québec. C’est pour cette raison qu’on la prévoit dans le testament. Enfin, le produit de l’assurance-vie est directement versé au(x) bénéficiaire(s) désigné(s) dans la police. Ce faisant, il ne fait pas partie de la succession. Le testament et police l’assurance-vie offrent des protections différentes, complémentaires, qui nécessitent une certaine planification. L’une ne remplace pas l’autre.

Pour mettre en place la protection juridique optimale advenant votre décès, communiquez avec nous. Nous vous conseillerons en vue de préparer votre testament notarié, lequel s'avèrera le meilleur moyen d'alléger le fardeau de vos proches.